Pokračoval nárůst maloobchodního obratu – retail těží z příznivého spotřebitelského klimatu a růstu maloobchodních výdajů českých domácností.

„Kvantitativní“ fáze rozvoje obchodní sítě je za námi, pozorujeme důraz na zvyšování kvality a modernizaci obchodních prostor.

Dochází ke stále intenzivnímu sbližování a propojování tradičního „kamenného“ a on-line obchodu.

Rok 2017 se v retailu vyznačoval vysokou transakční aktivitou, většina investic směřovala právě do retailového segmentu, a to zejména od strategických investorů. Míra výnosnosti postupně klesá.

Český obchod na vlně růstu

Pokračující růst české ekonomiky i příznivé spotřebitelské klima se pozitivně odrážejí na objemu výdajů českých domácností v maloobchodě. I v roce 2017 tak pokračoval obratový trend nastartovaný již na přelomu let 2013/2014. Také spotřebitelská důvěra se opět dostala k hodnotám, na které jsme byli zvyklí před obdobím útlumu na přelomu dekády.

Pozitivní vývoj maloobchodu potvrzuje také index vývoje návštěvnosti českých nákupních center. Podle údajů International Council of Shopping Centres (ICSC) v letech 2012 a 2013 počet návštěvníků meziročně klesal. Od roku 2014 je již zaznamenáván nárůst návštěvnosti. V roce 2017 navštívilo nákupní centra podle předběžných odhadů o 2,6% více lidí než v roce předchozím. Obrat v nákupních centrech podle předběžných odhadů loni vzrostl dokonce o 7 %, což převyšuje tempo růstu trhu v celém českém maloobchodě.

Je velmi pozitivní, že nárůst obratu v roce 2017 podle výsledků měření reprezentativního Panelu domácností GfK již nebyl primárně tažen inflací či nárůstem objemu nákupů, ale tzv. „up-tradingem“, tedy tím, že zákazníci dávali přednost kvalitnějšímu, a tedy i dražšímu zboží.

Rostoucí náročnost a sofistikovanost zákazníků je pro současné období příznačná a do budoucna tento trend bude ještě akcelerovat. Zákazníci jsou stále náročnější na pohodlí nakupování, na kvalitu, na služby a zákaznický servis, na rychlost nákupu či dodání zboží, a také na informace – o zboží a nejen o něm.

Řadu věcí přijímají automaticky – z dříve přidané hodnoty se pro ně stal standard. Chtějí nakupovat výhodně, ale nedělat přitom kompromisy v kvalitě, takže bude stále složitější je uspokojit. Obzvláště pro generaci tzv. milleniálů je příznačná i značná netrpělivost. Chtějí svou nákupní potřebu nezřídka spokojit bezodkladně, „tady a teď“.

„Očekávám větší důraz na sbírání dat o zákaznících.“Tomáš Oesterreicher, Arcona Capital

Roste význam nákupního zážitku, času věnovaného nákupu a jednoduchosti a bezproblémovosti celého procesu. Projeví se jak ve využití technologií na prodejní ploše (a nejen tam), tak v menší ochotě zákazníků cestovat za nákupem. Výrazně to ovlivňuje i místo prodeje – preferované obchodní formáty i další vývoj nákupního prostředí a technologií.

Současně se bude prohlubovat diferenciace (u segmentů obchodů i segmentů zákazníků) mezi „rychlým pragmatickým nákupem“ a „zážitkovým nákupem“. Silným tématem bude digitalizace a také personalizace nabídky a její přizpůsobení konkrétnímu zákazníkovi.

Vývoj trhu a obchodních formátů

Koncentrace obchodu v České republice je stále nižší, než vidíme v západní či severní Evropě. Deset největších rychloobrátkových řetězců v současné době kontroluje 75 % trhu. Nejrychleji v posledním měřeném období rostl obrat společností Kaufland Česká republika a Lidl Česká republika. Mimochodem, jde o řetězce, které se sice velmi liší rozsahem nabízených položek (v Kauflandu více než 10x vyšší), nicméně oba původně založily svůj tržní úspěch na nízkých cenách a oba v posledních letech kladou stále větší důraz na zvyšování kvality nabídky a nákupního zážitku.

V desítce největších obchodních řetězců v České republice najdeme pouze sítě provozující primárně prodejny rychloobrátkového zboží. Klíčovým místem prodeje nepotravinářských kategorií zboží jsou nicméně sortimentní specialisté (největší obrat z nich dosahují IKEA, Hornbach a OBI) a také obchodní centra, kterým je věnována samostatná pasáž této kapitoly.

Česká republika má už hlavní vlnu expanze za sebou. Díky investicím do modernizace i krokům vyvolaným požadavky poptávky však prochází obchodní síť postupnou proměnou. Stávající definice formátů přestávají platit – zejména supermarkety a diskonty se budou dále sbližovat.

„Ještě bude pokračovat zahušťování obchodní sítě, vždy však bude podmínkou odpovídající kupní síla a jednoduchá dostupnost.“Pavel Berger, Komerční banka

Růst obchodních formátů bude i v dalším období primárně tažen produktivitou více než expanzí. Dojde k dalšímu zmenšování ploch hypermarketů (zejména těch, které nejsou schopny zajistit dostatečnou efektivitu plochy) a trh bude lépe pokryt tzv. convenience koncepty.

Pozitivní perspektivu před sebou mají kvalitní specialisté. Napříč segmenty poroste on-line retail. Na vlně ekonomického růstu (vydrží-li i na konci dekády) se ponesou zejména nepotravinářské kategorie. Dojde také k rozvoji hybridních formátů, čítajících obchod + gastronomie či služby apod.

Propojení obchodu a služeb je vůbec jedním z klíčových trendů. Projevuje se v pestrosti služeb poskytovaných obchodníky na ploše i mimo ni i v rozvoji technologií. Posílí rovněž „sociální funkce“ obchodu – obchody se stanou důležitými místy pro setkávání lidí: od obchodních center přes venkovské prodejny až po čerpací stanice.

On-line retail i v roce 2017 rostl dvouciferným tempem. Integrace on-line/off-line bude stále sofistikovanější a pro obchodníky se stane nutností. Motorem růstu e-commerce napříč sektory bude zvyšování nákupního komfortu a úspora času. Očekáváme rozvoj on-line prodejů i mimo velká města.

Zákazníci budou po obchodnících i značkách ve stále větší míře vyžadovat plnou integraci všech prodejních kanálů a hladký přechod mezi nimi. Tento omni-channel se začne postupně dostávat do povědomí, čemuž významně pomohou nová média. Limitou ještě rychlejšího rozvoje on-line retailu zatím zůstává funkční a efektivní zabezpečení logistické fáze.

Obchodní centra

Nejoblíbenějším místem nákupu nepotravinářského zboží v Česku zůstávají nákupní centra, která v roce 2017 svou dominanci ještě prohloubila. V současné době jich v širším vymezení působí více než čtyři stovky, a to nejrůznějších typů a velikostí: nákupní galerie, retail parky, hypermarkety s malými shopping mally s plochou přes 5 000 m2, specializovaná centra atd. Jejich celková pronajímatelná plocha přesahuje 4,5 mil. m2.

Devět desítek obchodních center lze podle kategorizace ICSC zařadit mezi velké či středně velké, kdy jejich celková plocha činí 2,4 mil. m2 GLA. Téměř čtvrtina z těchto center (a třetina ploch) je umístěna v Praze. Hranici sta obchodních jednotek překročily již více než dvě desítky tuzemských center.

Celková vybavenost obchodními centry v přepočtu na 1 000 obyvatel se nachází mírně pod průměrem EU. Přepočet podle reálné kupní síly Českou republiku rázem dostává mezi skupinu zemí s nadprůměrnou kapacitou obchodních ploch.

O nárůst obchodních ploch se v roce 2017 nejvýznamněji zasloužila velkorysá investice společnosti Unibail-Rodamco do rozšíření a modernizace pražského Centra Chodov. Zde v listopadu 2017 přibylo 39 tisíc m2 nových pronajímatelných ploch, čímž celková kapacita centra přesáhla 100 tisíc m2 a celkový počet obchodních jednotek pokořil hranici tří stovek – to je o neuvěřitelných 50 % více než u druhého největšího centra v Česku. Na jaře bylo otevřeno v Jablonci nákupní centrum Central (13,6 tis. m2), v závěru roku pak došlo k rozšíření českobudějovického centra IGY.

„Věřím v návrat menších prodejen a gastra do ulic v atraktivních ( mnohdy tradičních) městských lokacích.“Leoš Anderle, Sekyra Group

Členové expertního panelu ARTN očekávají již jen mírné přírůstky obchodních ploch. Více prostoru než v nákupních centrech vidí pro expanzi v retail parcích, primárně v okresních městech. Většina investic už nyní směřuje spíše do redevelopmentu – do modernizace či extenze stávajících budov – než do nové výstavby.

Na rok 2018 je avizováno dlouho odkládané otevření outletového centra Prague The Style Outlets. Po různých změnách nyní projekt převzal druhý nejvýznamnější provozovatel outletových center v Evropě, společnost Neinver, která jej realizuje ve spolupráci s firmou The Prague Outlet. V Ostravě by mělo být otevřeno centrum Outlet Arena Morava (TK Development) a také projekt Géčko (Reflecta Development).

Další zajímavé projekty jsou potom připravovány na následující roky, především po roce 2019. Jedná se například o rozšíření brněnských center Avion Shopping Park a Královo Pole, v Praze se otevře OC Letná či multifunkční projekt v centru města, další obchodní projekty budou dokončeny v centrálních částech Plzně a Zlína. Dynamický rozvoj znamenající další velké přírůstky ploch můžeme očekávat v zóně Průhonice-Čestlice. V delším časovém horizontu se pak Praha může těšit na velké rozvojové projekty nádražních oblastí jako Smíchov, Bubny nebo Žižkov.

Investoři a nájemci

Období let 2015–2017 se vyznačovalo extrémně vysokým zájmem investorů o retail. Rok 2017 dokonce v objemu investic překonal do té doby rekordní rok 2015 – do maloobchodních realit směřovalo více než 1,5 mld. EUR.1

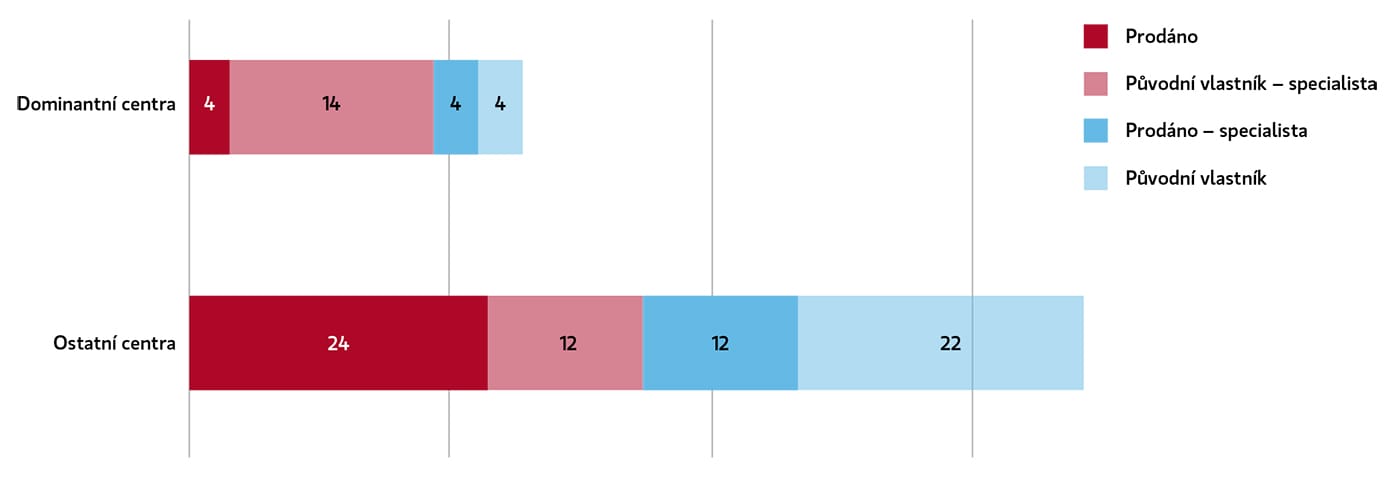

Z největších investic uplynulého období je třeba zmínit například nákup brněnského centra Olympia společností Deutsche EuroShop, akvizici širšího portfolia komerčních komplexů skupinou CPI či nákup pražského OC Letňany společností CBRE Global Investors. Nejvýznamnější retailovou investicí přelomu roku byla akvizice polovičního podílu v pražském obchodním centru Metropole Zličín společností Unibail-Rodamco. Ta díky uzavření joint venture s dosavadním vlastníkem, společností Commerz Real, posílila svou dominantní pozici na pražském trhu největších obchodních center.

V lokalitě Zličína se mimochodem nachází i další významná akvizice roku 2017 – Avion Shopping Park, který přešel od společnosti Ikea Centres do rukou investičního fondu Pradera (ovšem bez samotné budovy IKEA).

Panel respondentů ARTN očekává stabilní zájem o investice do retailového segmentu. Počet možných akvizičních cílů se nicméně snižuje. Na rozdíl od minulosti, kdy do center ve velkém investovaly nejrůznější finanční skupiny, které většinou nehodlaly tyto reality vlastnit dlouhodobě, se nyní situace změnila. Podíl spekulativních investic se výrazně snížil, rozhodující investice přicházejí od strategických investorů, kteří jsou připraveni své portfolio kultivovat a rozvíjet delší dobu. Tito významní hráči se přitom v uplynulém období soustředili právě na velká a kvalitní centra.

Míra výnosnosti retailových ploch již od roku 2009 postupně klesá. Byť zatím nedosahuje tak nízkých hodnot, jako je tomu v sousedním Německu, postupně se k nim přibližuje. Průměrný yield u nákupních center již klesl pod 4,5 %, u nejlukrativnějších ploch na high streets dokonce na 3,5 %. V obou případech lze přitom v nejbližším období očekávat další kompresi.

Kupující pochopitelně předpokládají, že se jim jejich investice vrátí v dostatečně vysokém nájemném. Většina odborníků oslovených ARTN ovšem očekává, že nájmy se již příliš měnit nebudou, případně že dojde k jejich pouze mírnému nárůstu. Hovořit o průměrném nájemném je přitom ovšem zjednodušující – rozdíly mezi výší nájmů mezi úspěšnými a méně úspěšnými centry se totiž každým rokem zvyšují.

Zatímco některá úspěšná centra v exponovaných lokalitách zvýšila nájmy menších ploch i na stovky EUR/m2/měsíc, u center ztrácejících návštěvníky i nájemce hodnota klesla často až k hladině kolem 10 EUR/m2/měsíc, spodní limit u retail parků v regionech se pohybuje na úrovni 5–6 EUR/m2/měsíc.

S rostoucím vlivem on-line platforem se navíc stává u některých nájemců problematickým rozlišení obratu realizovaného přímo v dané prodejně. Obratové nájemné je dnes dosahováno v segmentu stravování či convenience, u většiny nájemců tak hraje stěžejní roli základní nájemné.

Stále výraznějším fenoménem je rostoucí diverzifikace úrovně nájmů podle síly nájemce. Stručně řečeno, čím silnější značka, tím náročnější vyjednávání developera nebo vlastníka. A tím i výhodnější nabídky pro nájemce. Na trhu jsou značky, které jsou nezbytné pro atraktivní a dobře nastavený nájemní mix. Naopak silná centra si mohou vybírat mezi desítkami zájemců a také této možnosti plně využívají. Nový nájemní vztah pro ně znamená vyšší příjem z nájmu či renomovanější značku, v optimálním případě obojí.

Prosperující ekonomika mimochodem přilákala do Česka i některé nové nájemce. Především v Praze se tak poprvé objevily např. značky Vapiano, Zara Home, Oysho, Tezyo, Denon, Palmers, Boux, Kazar, Thomas Sabo a řada dalších.

Perspektivy dalšího vývoje

Vývoj (malo)obchodu bude samozřejmě ovlivněn tím, jak se bude dařit celé české ekonomice. Určující je, zda se udrží současný pozitivní vývoj výdajů domácností i trend vyšších investic do kvality obchodní sítě i nákupního zážitku.

Bude pokračovat celková konsolidace celého segmentu s důrazem na efektivitu provozu. Limitem rozvoje obchodu bude především nedostatek kvalitního personálu na všech úrovních. Pro řadu obchodníků nebude jednoduché naplnit očekávání stále náročnějších zákazníků. Tam, kde to umožní doprava, bude pokračovat návrat do městských center, což může vést k poklesu návštěvnosti některých center na periferii bez profilace nebo zkvalitňující se nabídky.

„Jedním z hlavních trendů bude výrazné zvyšování podílu food&beverage a zábavy.“Petr Brabec, CPI

Bude docházet k intenzivnímu sbližování a propojování tradičního „kamenného“ a on-line obchodu. Fenomén digitalizace bude vůbec pro obchodníky i centra představovat zajímavou příležitost. Zvětší se rozdíly mezi úspěšnými a neúspěšnými obchodníky a obchodními centry, a to jak v návštěvnosti a obratech, tak následně i v nájmech.

Kvalitní management a kontinuální modernizace a zatraktivňování center budou podmínkou úspěchu. Zákazníci i retaileři budou vyhledávat primárně centra, která na sobě pracují a nabízejí více než v minulosti. V centrech se bude koncentrovat volnočasová nabídka služeb, které se stanou stimulem setkávání lokální komunity. Hlavním sortimentem v nákupních centrech zůstane i nadále móda, větší podíl v nabídce budou hrát služby, gastronomie a zábava, přibude i výdejen internetových obchodníků. Výrazněji než dříve budou také centra budovat svůj jasný profil a svou pozici jako značky. Majitelé a property manažeři budou také hledat nové zdroje příjmů, ať již se jedná o parkovné, dodatečné příjmy z pop-up obchodů a pronájmu stánků, prodeje či distribuce elektřiny nebo nejrůznějších marketingových akcí.

Tomáš Drtina

GfK