Růst vlivu domácích investorů, podpořený dostatkem kapitálu a důvěrou ve stabilní ekonomiku, vytváří dobré podmínky pro další rozvoj českého realitního trhu. Trend růstu cen nemovitostí pokračuje i nadále, zaznívají první zmínky o cenové bublině. Vysoká kvalita projektů je běžným standardem.

Společným jmenovatelem všech kapitol letošního Trend Reportu je prosperita. Ekonomice se daří, realitní trh zažívá dlouhodobou konjunkturu. Lednová prognóza České národní banky počítá s tím, že růst české ekonomiky se sice oproti loňskému roku zmírní, v letošním i příštím roce ale přesáhne 3 %. Navzdory příznivým ekonomickým podmínkám, upozorňují odborníci na nedostatek dostupného bydlení, především v Praze. Hrozí tedy v Česku realitní bublina? Odborníci toto tvrzení odmítají.

„O realitní bublině můžeme mluvit v případě, že ceny překročí rovnovážnou úroveň. Když pak bublina praskne, ceny klesnou. Ale to se zde neděje, jedná se o přirozený vývoj, kdy se přibližujeme vyspělejším zemím i v jiných oblastech, nemovitosti nejsou výjimkou,“ uvedl Zdeněk Tůma, bývalý guvernér ČNB. „Na jedné straně se staví málo nových bytů. Na druhé straně lidem rostou platy, mají jistotu, že za rok nepřijdou o zaměstnání,“ doplnil bývalý guvernér.

Růst cen rezidenčních nemovitostí, predikovaný v loňském Trend Reportu, se vyplnil a experti začínají mluvit o cenové bublině. Varují, že vlastní bydlení, stejně jako bydlení v pronájmu, se stává nedostupným pro nižší příjmové vrstvy obyvatelstva, především pro mladé lidi. Zlom nastal také v oblasti rezidenční výstavby. Za rok 2017 se v hlavním městě po dlouhé době prodalo méně bytů než v předešlém roce a poprvé méně než v regionech. Hlavním důvodem bylo pomalé povolování nových projektů ze strany úřadů a z toho pramenící nárůst průměrné ceny bytů.

„Rok 2018 se ponese v podobném duchu jako loňský rok. V oblasti rezidenčních nemovitostí můžeme ještě očekávat další mírný růst cen, který je způsoben především nedostatkem nových bytů. Sice existuje nabídka tzv. secondhandových nemovitostí, povětšinou starších bytů v původní výstavbě, ty však často vyžadují nemalé investice do rekonstrukce. Cenově dostupných bytů je dlouhodobě málo a nabídka se i nadále zužuje, což je dáno obecně dobrou kondicí ekonomiky a konkrétně růstem mezd i zájmem Čechů o vlastní bydlení,“ dodává Zdenka Klapalová, prezidentka Asociace pro rozvoj trhu nemovitostí.

Historicky nejlépe obsazené kanceláře

Příznivá ekonomická situace se podepisuje také na rekordně nízké neobsazenosti českých kanceláří. V průběhu roku 2017 klesla neobsazenost kancelářských prostor v metropoli z 10,55 % na 7,47 %, což je historicky nejnižší číslo. Největším tahounem poptávky po kancelářských prostorech byly IT společnosti a sektor poradenských služeb. V roce 2017 se celkový hrubý objem uzavřených transakcí v Praze vyšplhal na rekordních 540 800 m2. To představuje meziroční nárůst o 30,5 %. Silnou expanzi zažívají také sdílené prostory: v Praze je nyní více než 40 coworkingových center s celkovou plochou okolo 28 tis m2 a další projekty jsou v přípravě.

„S mírným růstem cen je zřejmě zapotřebí počítat i v segmentu kancelářských nemovitostí. V závislosti na zvyšující se obsazenosti kancelářských ploch s největší pravděpodobností může mírně vzrůst i nájemné. S tím souvisí i předpokládaný pokles pobídek, které poskytují pronajímatelé zájemcům o pronájem kancelářských prostor,“ komentuje Klapalová.

Mezi klíčové faktory při výběru kancelářské budovy jednoznačně patří lokalita a dopravní dostupnost. Druhý zmiňovaný faktor je důležitým parametrem především pro zaměstnance. Jako zcela standardní je již brána vysoká kvalita budov, stejně jako moderní design a fit-out užívaných prostor. Trendem posledních let je přizpůsobování se potřebám zaměstnanců, kteří v těchto budovách pracují, ať už se jedná o vytváření společných míst pro potkávání a co-working, tak pro relax či sport.

Lokální investoři na vzestupu

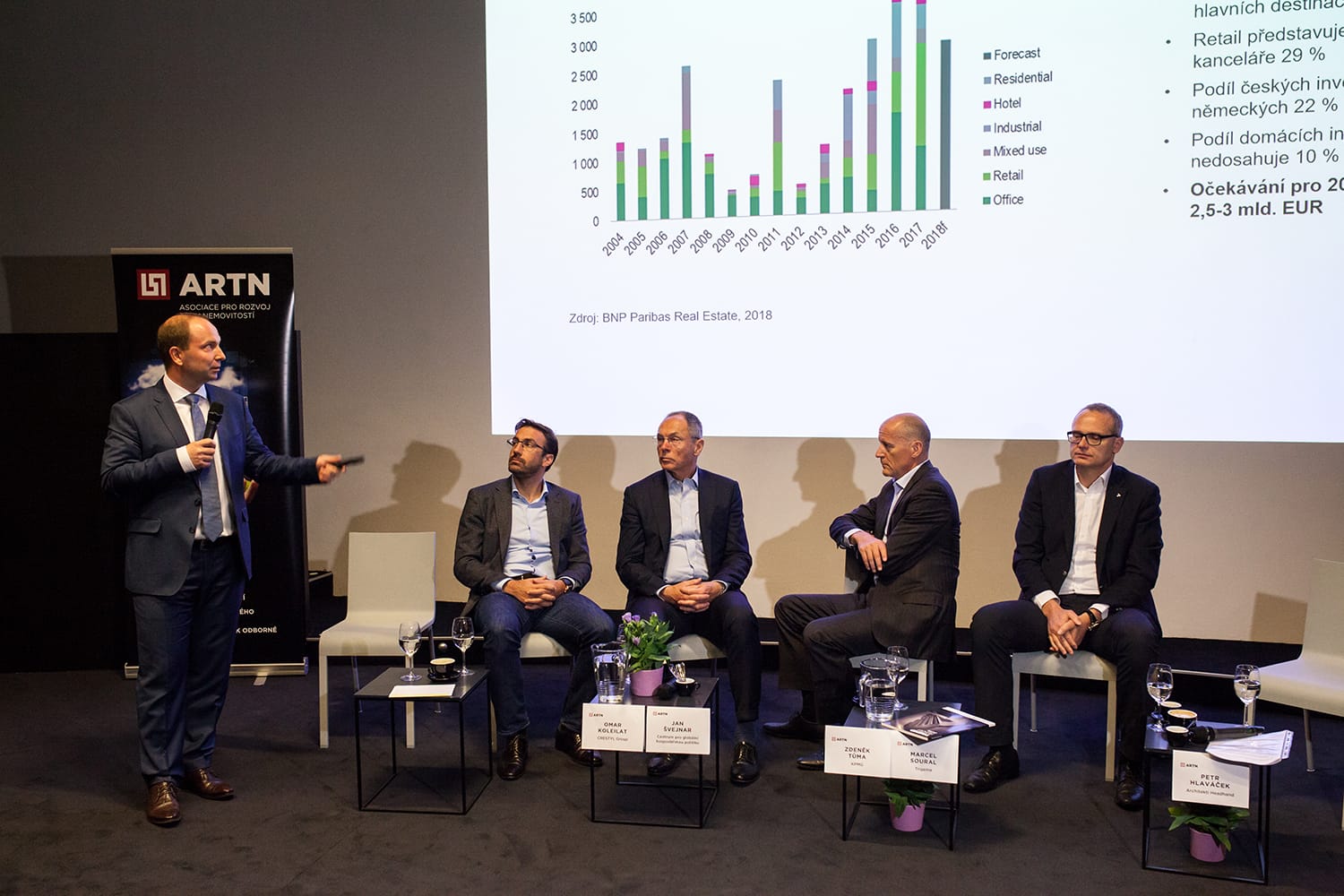

Český trh s nemovitostmi přitahuje nejen zahraniční, ale i lokální investory. Celkový objem investic v ČR dosáhl v roce 2017 cca 3,56 miliard eur, což představuje mírný 3% pokles ve srovnání s rokem 2016. Privátní investoři jsou stále důležitější součástí nejen českého, ale také celosvětového trhu s nemovitostmi.

V České republice se v roce 2017 privátní investoři podíleli na 20 transakcích, jejichž celková výše dosáhla 53,5 milionů eur. To představuje menší procentuální podíl na trhu než výše zmíněný celosvětový průměr, nicméně význam privátních investorů nadále roste. Zaměřují se na stále větší transakce a konkurují tak institucionálním investorům do nemovitostí, které jsou pro instituce spíše na spodní hranici z pohledu velikosti transakce.

„Z hlediska vývoje výnosů je aktuální situace nejistá. Výnosy jsou v současné době nízké, ovšem o kvalitní nemovitosti je živý zájem a není dost produktů, které by plně pokryly poptávku. Nelze tedy vyloučit, že výnosy mohou ještě mírně poklesnout,“ říká Pavel Kliment, partner KPMG Česká republika, odpovědný za sektor nemovitostí.

Příliš zdlouhavé schvalovací procesy

S ohledem na velmi dlouhé schvalovací procesy nejsou developeři schopni pružně a adekvátně reagovat na aktuální trendy a s nimi spojenou poptávku. Pozitivní je, že zástupci hlavního města Prahy pokračují s ARTN v dialogu, projevují aktivní zájem o situaci v oblasti rozvoje města a chápou nutnost spolupráce soukromého a veřejného sektoru.

„Všechny zainteresované strany si dobře uvědomují, že složitou situaci v Praze je potřeba řešit. Město může vznik nových bytů významně podpořit nastavením vhodných podmínek, tedy především urychlením povolovacích řízení. To se týká především velkých rozvojových území,“ doplňuje Pavel Kliment.

„Finanční zdroje jsou dlouhodobě velmi levné a dostupné, což podněcuje zájem o investice do nemovitostí. Zároveň konkrétně v Praze chybí dostatek vhodných investičních příležitostí. Hlavní město je přitom pro investory z mnoha různých důvodů atraktivní – nájemné je dlouhodobě stabilní a kupní síla je vyšší než v ostatních částech republiky,“ zmiňuje Zdenka Klapalová, prezidentka ARTN.

Vedle pomalého procesu povolování staveb zmiňují respondenti jako druhý negativní faktor chybějící Metropolitní územní plán. Celkově nejasná a nepružná legislativní situace, týkající se přípravy a realizace stavby, je největším problémem českého nemovitostního trhu. Z úst odborníků zaznívá jasná výtka, že nepružnost znemožňuje reagovat na dlouhodobé změny.

Rozhodující bude lokalita a kvalita

Odborníci očekávají plynulý růst nájemného, a to ve všech segmentech nemovitostního trhu. Nejpatrnější bude zřejmě u bydlení v návaznosti na vývoj příjmů domácností, pracovního trhu a demografické situace. K zvýšení nájmů může přispět i návrh vlády v demisi z konce února zvýšit daně fyzickým osobám s příjmy z pronájmu bytů až o 60 %.

Takových pronajímatelů je na bytovém trhu většina. Případná kompenzace snížením plateb sociálního a zdravotního pojištění není vyjasněná a bude případně účinná jen u části z nich. To spolu s nemožností odečíst DPH na vstupu pronajímatele zatěžuje a tlačí nájmy výše. Experti se zároveň shodují, že rozhodujícími faktory budou opět především lokalita a kvalita nemovitosti.

Mírný růst v oblasti investičního trhu s komerčními nemovitostmi bude i do budoucna poháněn především stabilní situací na finančním trhu. Odborníci se nicméně se shodují, že kvalitní nemovitosti jsou rozebrány a stejně jako v případě rezidenčních nemovitostí poptávka převyšuje nabídku.